👋 안녕하세요. 박프로의 자산노트, 6년 차 회계팀 실무자 박프로입니다.

매달 10일이 지나면 꼭 거래처 문제로 하소연하는 분들이 계십니다.

💬 “박 프로님, 거래처에서 바쁘다고 발급을 깜빡했다는데, 오늘이라도 해달라고 할까요?”

이때 많은 분이 “거래처(매출자) 실수니까 그쪽만 가산세 내겠지”라고 생각합니다. 하지만 천만의 말씀입니다. 🙅♂️

세금계산서 처리가 늦어지면 발급한 사람뿐만 아니라, 늦게 받은 사람(매입자)도 ‘지연수취 가산세’를 내야 합니다.

오늘은 부가가치세법상 정확한 세금계산서 발급 시기와 거래처 실수로 인한 피해를 막는 실무 체크포인트, 그리고 가산세 규정까지 완벽하게 정리해 드립니다.

1. 원칙: 세금계산서 발급 시기는 언제인가?

세금계산서 발급의 대원칙은 ‘재화나 용역의 공급시기’를 작성일자로 발급하는 것입니다.

여기서 ‘공급시기’란 재화를 인도하거나 용역 제공을 완료한 때를 말하며, 업종별로 기준이 명확합니다.

① 🚛 도매업, 제조업 등 (재화의 공급)

물건이 거래처로 이동하거나 넘겨지는 때가 공급시기입니다.

- 예시: 도매업자가 1월 5일에 물건을 트럭에 실어 보냈다면, 대금을 나중에 받더라도 1월 5일이 작성일자가 되어야 합니다.

② 🏢 부동산 임대업 등 (용역의 공급)

서비스 제공이 완료되거나, 시설물을 이용하게 되는 때가 세금계산서 발급 시기입니다.

- 예시: 부동산 임대업처럼 계속적으로 용역을 공급한다면, 계약서상 ‘임대료를 받기로 한 날’을 공급시기로 봅니다.

즉, 이 날짜에 맞춰 발급하는 것이 원칙입니다. 하지만 매일 발생하는 거래를 건별로 처리하기는 어렵습니다. 그래서 국세청은 다음과 같은 ‘특례’ 규정을 두고 있습니다.

2. 실무자가 꼭 알아야 할 발급 시기 특례 3가지

이 규정들을 잘 활용하면 합법적으로 세금계산서 발급 시기를 조절할 수 있습니다.

① 🗓️ 월합계 세금계산서 (가장 일반적)

매일 발생하는 거래를 한 달 단위로 묶어서 일괄 발급하는 방식입니다.

- 작성일자: 해당 월의 말일 (예: 1월 1일~31일 거래분 → 1월 31일)

- 발급기한: 다음 달 10일까지

② 💰 선발행 세금계산서 (대가를 미리 받을 때)

발급일로부터 7일 이내에 대가를 받는다면 적법한 발급으로 인정합니다. (계약서 등에 약정이 있다면 30일 이내까지 인정)

③ 📉 정산이 필요한 계속적 공급 (통신업 등)

사용량에 따라 금액이 변동되어 매월 정산 절차가 필요한 경우입니다.

- 사례: 통신업(메시징 서비스 등)을 영위하며 장기간 용역을 공급하는 경우.

- 핵심: 서비스 월의 말일이 아니라, “정산 절차를 거쳐 금액이 확정되는 때”를 공급시기로 봅니다. 이 경우 10일을 넘기더라도 ‘확정된 날’에 발급하면 가산세가 없습니다.

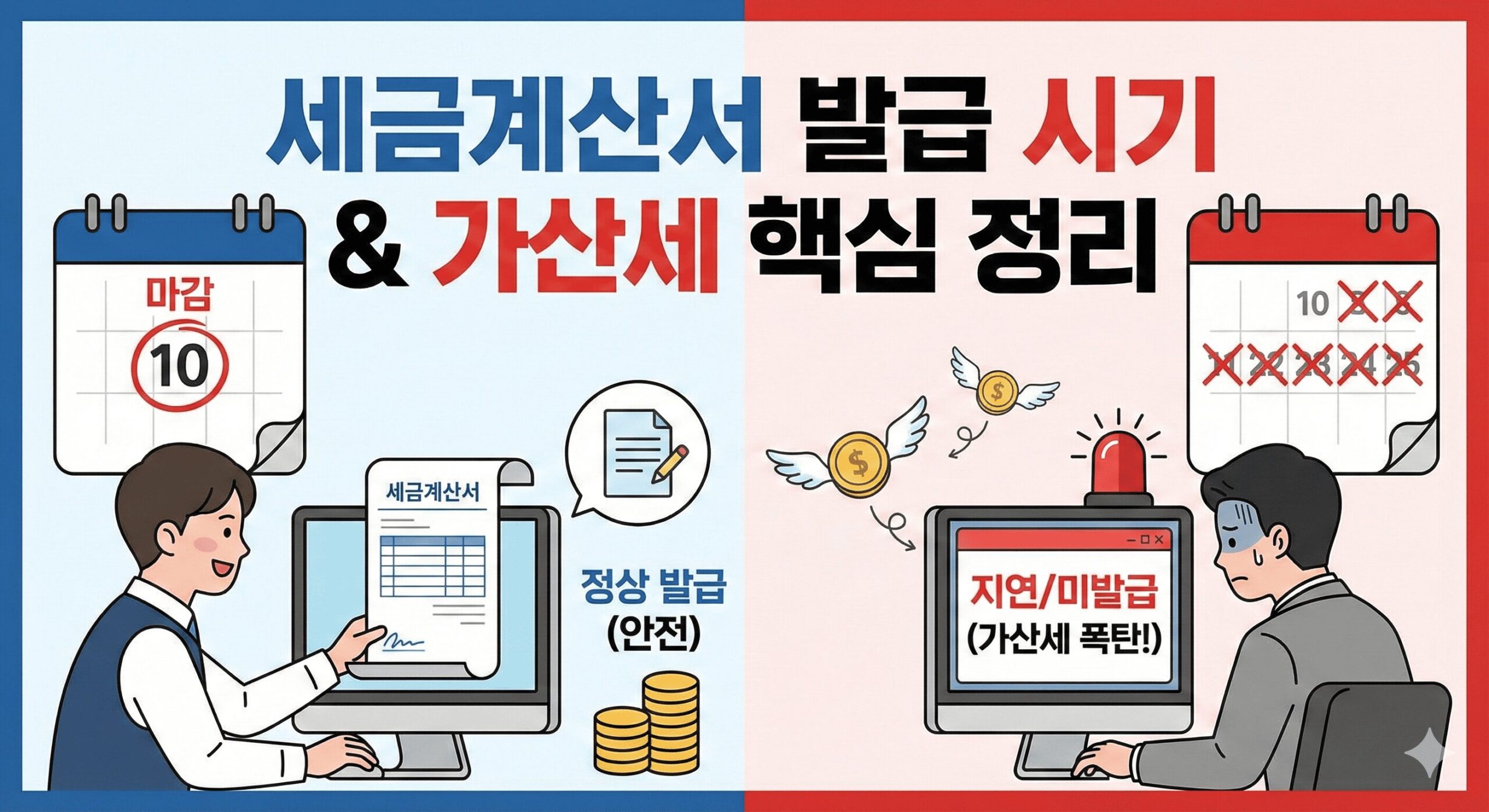

3. 발급기한(10일)을 넘겼다면? (지연발급 vs 미발급)

거래처가 10일을 넘겨서 발급해 준다면, 받는 입장(매입자)에서도 반드시 거절하거나 페널티를 인지해야 합니다.

① 지연발급 및 지연수취 (10일 경과 ~ 신고기한 내)

10일은 지났지만, 부가가치세 확정신고 기한(1.25. / 7.25.) 전인 경우입니다.

- 공급자(매출자): 공급가액의 1% 가산세

- 공급받는 자(매입자): 매입세액 공제는 가능하지만, 0.5%의 가산세를 냅니다.(⚠️ 주의: 내 잘못이 아니어도 늦게 받았다는 이유로 가산세를 냅니다!)

② 미발급 및 미수취 (신고기한 경과 후)

확정신고 기한마저 지난 상태입니다.

- 공급자(매출자): 공급가액의 2% 가산세

- 공급받는 자(매입자): 원칙적으로 매입세액 불공제 (10% 세액 공제를 못 받으므로 손해가 큽니다.)

단, 확정신고기한 후 1년 이내에 수정신고 등을 통해 발급받으면, 0.5% 가산세를 내고 공제받는 구제책은 존재합니다.

4. 한눈에 보는 가산세 요약표

정상적인 세금계산서 발급 시기(다음 달 10일)를 놓쳤을 때 발생하는 불이익입니다.

| 구분 | 시기 기준 | 매출자 불이익 | 매입자 불이익 |

| 지연 발급/수취 | 10일 경과 ~ 신고기한 내 | 1% 가산세 | 0.5% 가산세 |

| 미발급/미수취 | 신고기한 경과 후 | 2% 가산세 | 매입세액 불공제 |

5. ✍️ 박프로의 결론: 기본 원칙 준수가 최고의 절세

세금계산서 관리는 회계 실무의 기본이자 핵심입니다. 오늘 내용을 3가지로 요약하며 마칩니다.

- 기본 원칙: 공급받은 날(또는 그 달의 말일)을 작성일자로 하여 다음 달 10일까지 발급해야 합니다. ✔️

- 특례 활용: 선발행이나 정산이 필요한 거래 등은 특례 규정을 활용하여 유연하게 대처하세요. ✔️

- 상호 체크: 거래처가 늦게 주면 나도 가산세(0.5%)를 냅니다. 매월 5일~10일 사이에는 누락된 건이 없는지 크로스 체크하세요. ✔️

정확한 세금계산서 발급 시기를 지키는 작은 습관이 회사의 이익을 지킵니다.

여러분의 회계실무에 도움이 되길 바라며, 이상 박프로였습니다. 🙇♂️

![[회계 실무] 결산 시즌의 복병, XBRL 도입 시기와 대응 전략 완벽 가이드](https://assetinfo.kr/wp-content/uploads/2026/02/Gemini_Generated_Image_2k6ezr2k6ezr2k6e-1.jpg)