안녕하세요, 박프로입니다.

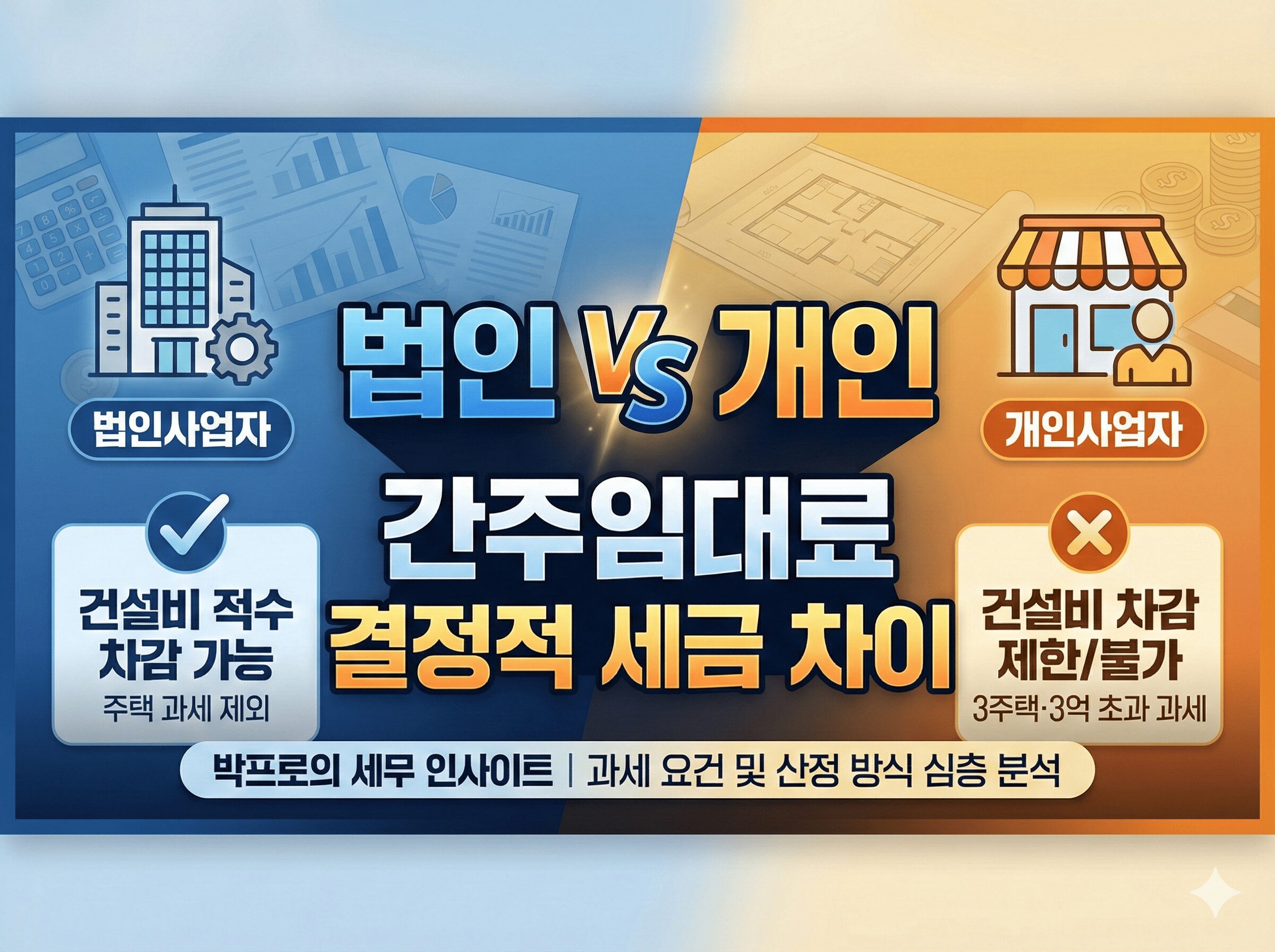

지난 포스팅에서는 부가가치세법상 간주임대료의 개념을 다뤘습니다. 오늘은 법인사업자와 개인사업자 사이에서 결정적인 세금 차이가 발생하는 ‘법인세법 및 소득세법상 간주임대료’의 과세 요건과 산정 방식을 심도 있게 분석해 드립니다.

단순히 세율만 다른 것이 아닙니다. 과세 대상의 범위부터 건설비 상당액의 차감 여부까지 큰 차이가 발생합니다. 세무 리스크 관리를 위해 이 글을 통해 확실히 정리해 두시길 바랍니다.

1. 부가가치세법상 간주임대료 차이 (없음) 🤝

우선, 부가가치세 신고 시에는 인격(법인/개인)에 따른 차등이 없습니다.

- 과세 대상: 상가, 사무실 등 모든 사업용 부동산 임대보증금 (주택은 면세)

- 산정 방식: 보증금 적수 × 정기예금이자율(3.1%) × 1/365

- 세무 처리: 법인, 개인 모두 동일하게 과세표준(수입금액)에 산입하여 부가가치세 10%를 납부합니다.

2. 소득세 vs 법인세: 간주임대료 과세 요건 ⚡

3월(법인세)과 5월(종합소득세) 신고 시 적용되는 규정은 과세 대상의 범위에서부터 확연히 다릅니다.

① 개인사업자 (소득세법)

개인은 보유 부동산의 용도(주택/상가) 및 보유 현황에 따라 간주임대료의 총수입금액 산입 여부가 결정됩니다.

- 비주거용 건물(상가 등): 보증금 유무와 관계없이 전액 총수입금액 산입 대상입니다.

- 주택: ‘3주택 이상’을 소유하고, ‘보증금 합계액이 3억 원을 초과’하는 경우에 한하여 과세합니다.(단, 주거전용면적 40㎡ 이하이면서 기준시가 2억 원 이하인 소형주택은 주택 수 산정에서 제외)

② 법인사업자 (법인세법)

법인은 원칙적으로 간주임대료를 익금에 산입하지 않습니다.

단, 조세특례제한법 시행령 제132조에 따라 다음 요건을 모두 충족하는 내국법인은 예외적으로 과세 대상이 됩니다.

- 부동산 임대업 주업: 차입금 과다 법인으로서 임대사업 자산이 총자산의 50% 이상인 경우 (또는 임대수입이 매출의 50% 이상).

- 차입금 과다: 차입금 적수가 자기자본 적수의 2배를 초과하는 경우.

※ 핵심 포인트

법인의 경우, 주택 임대보증금은 위 요건 충족 여부와 무관하게 과세 대상에서 제외(익금불산입)됩니다.

3. 간주임대료 계산의 핵심: ‘건설비 적수’ 및 ‘금융수익’ 차감 🏗️

과세 대상에 해당한다면, 세무 조정 계산식에서 건설비 상당액을 차감할 수 있느냐가 세금을 결정짓는 핵심 변수입니다.

① 개인 – 주택 임대 (3주택 & 3억 초과)

주택은 취득가액(건설비)을 차감하지 않고, 대신 3억 원의 기초공제를 적용합니다.

- 계산식: (보증금 적수 – 3억 원의 적수) X 60% X 1/365 X 3.1% – 금융수익

- 건설비 적수: 차감 불가 (장부 기장 여부와 무관하게 적용 배제)

- 금융수익: 장부 기장 신고 시에만 차감 가능 (추계 신고 시 차감 불가)

② 개인 – 상가 임대 (비주거용)

상가의 간주임대료 계산은 기장 신고(장부 작성) 여부에 따라 방식이 나뉩니다.

- 추계 신고 시: 건설비 적수 및 금융수익 차감 불가 (보증금 적수 전액 과세)

- 장부 기장 신고 시: 건설비 적수 및 금융수익 차감 가능

[기장 신고 시 산정식]

간주임대료 = [(보증금 적수 – 건설비 적수) X 1/365 X 3.1%] – 금융수익

③ 법인 – 상가 임대 (주택 제외)

법인은 복식부기 의무자로서 장부 기장이 원칙이므로, 건설비 및 금융수익을 차감하여 간주임대료를 산정합니다.

[법인 산정식]

간주임대료 = [(보증금 적수 – 건설비 적수) X 1/365 X 3.1%] – 금융수익

- 건설비 적수: 건축물의 취득가액(토지 가액 제외, 자본적 지출 포함)의 적수

- 효과: 보증금 적수보다 건설비 적수가 클 경우, 간주임대료는 ‘0원’으로 산출되어 법인세 부담이 발생하지 않습니다.

4. 한눈에 보는 비교표 (요약) 🧐

| 구분 | 개인 (주택) | 개인 (상가) | 법인 (상가) |

| 과세 요건 | 3주택 이상 & 보증금 3억 초과 | 전체 과세 대상 | 차입금 과다 & 임대업 주업 법인 |

| 건설비 적수 차감 | 적용 배제 (대신 3억 공제) | 기장 신고 시 가능 (추계 시 불가) | 차감 가능 |

| 금융수익 차감 | 기장 신고 시 가능 | 기장 신고 시 가능 | 차감 가능 |

| 적용 이자율 | 3.1% | 3.1% | 3.1% |

※ 법인의 주택 임대보증금은 간주임대료 과세 대상에서 제외됨.

📝 박프로의 요약 노트

오늘 살펴본 간주임대료의 핵심 내용을 정리해 드립니다.

- 법인: 주택은 과세 제외, 상가는 요건 충족 시에만 과세되나 건설비 적수 차감으로 실질 세 부담은 매우 낮습니다.

- 개인(주택): 건설비 적수 차감이 불가능하며, 3억 원 초과분에 대해 과세합니다. (금융수익은 기장 시 차감)

- 개인(상가): ‘장부 기장’ 여부가 핵심입니다. 기장 신고 시에만 건설비 적수와 금융수익을 차감하여 절세할 수 있습니다.

📌 함께 읽으면 도움되는 글

🔗 간주임대료 부가세(VAT) 신고 방법 및 계산 완벽 정리 (2026)

(법인세와 소득세 차이를 확인하셨다면, 부가세 신고 시 놓치기 쉬운 포인트도 꼭 체크해 보세요!)

![[회계 실무] 결산 시즌의 복병, XBRL 도입 시기와 대응 전략 완벽 가이드](https://assetinfo.kr/wp-content/uploads/2026/02/Gemini_Generated_Image_2k6ezr2k6ezr2k6e-1.jpg)